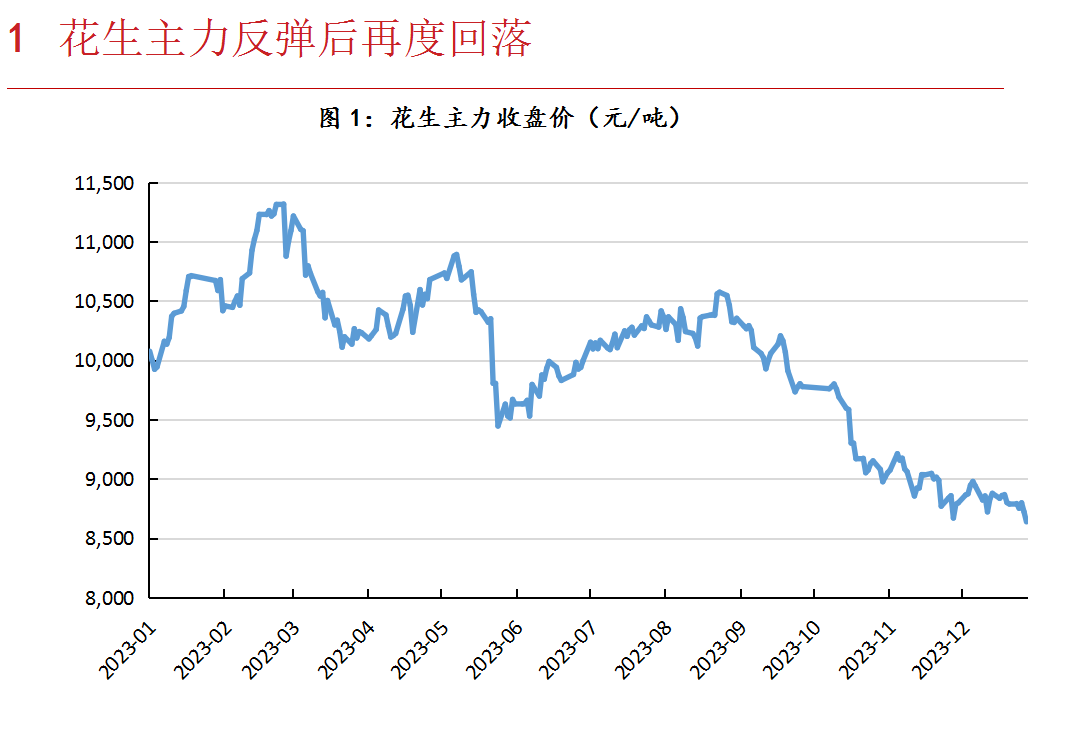

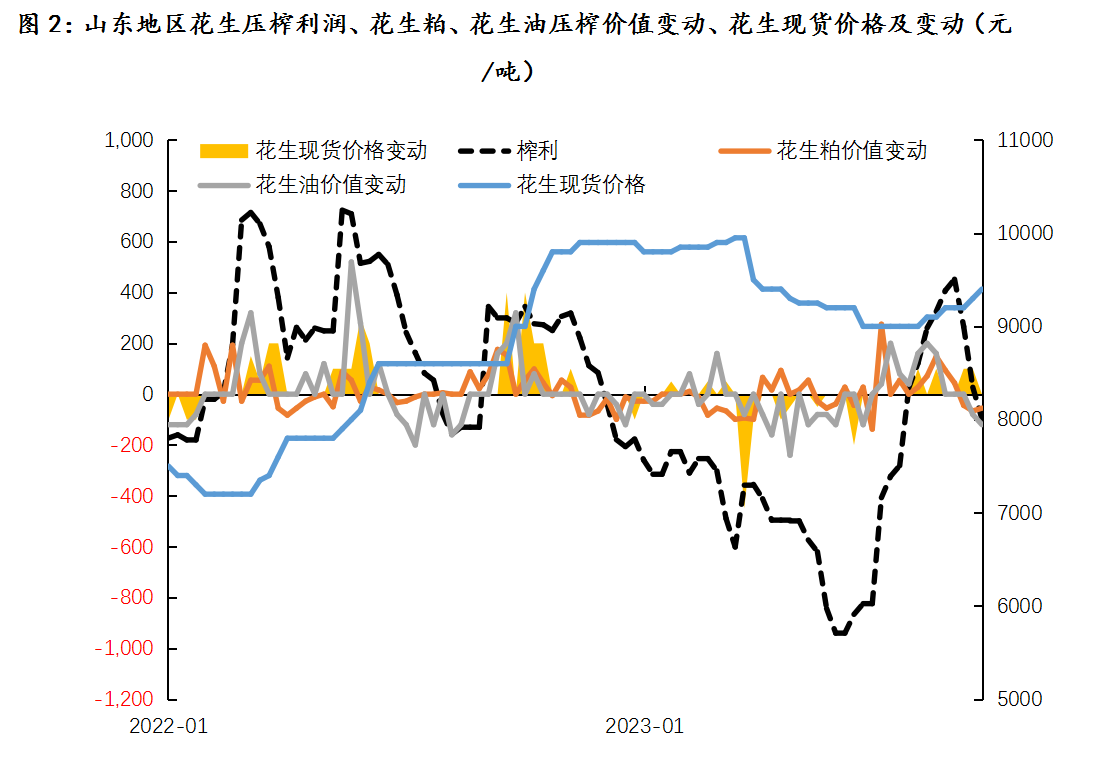

11月底,大型油厂开始收购花生,支撑花生盘面,花生主力合约触及8630元/吨之后反弹,随后其他油厂上调收购价格,并调整收购指标,花生期现货再度上涨,最高达到9078元/吨,但是高价之下收购意愿减退,毕竟压榨是处于亏损状态。截至2023年12月29日,由于花生粕和花生油价格总体一直走弱,山东地区花生压榨再度转为亏损,为-218元/吨,而在11月中旬因为花生价格大幅回落,花生甚至有过压榨利润,2022年同期-176元/吨,2021年-192.5元/吨,压榨利润在同期是偏差的。

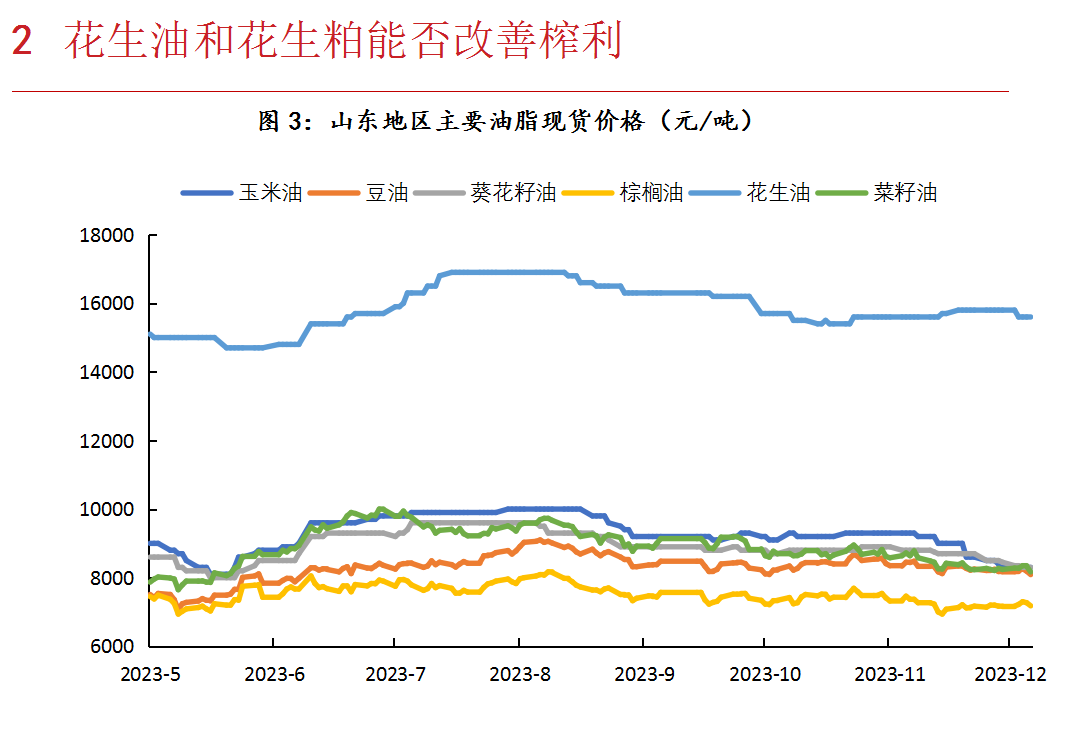

截至12月26日,山东青岛一级花生油现货价格为15600元/吨,一级大豆油现货价格为8200元/吨,两者现货价差从11月底6820元/吨扩大至7400元/吨,价差偏高。由于今年供应压力,导致玉米油和葵油价格走低,挤占豆油消费。新冠疫情解除封控之后,油脂消费结构转变,居家做饭减少,也会减少花生油消费,花生油属于高端油脂,但是今年备货和终端需求量不及往年同期,特别是消费降级的大背景之下,其他低价油脂会影响花生油消费,元旦之后距离春节也越来越近,留给花生大规模启动的时间也不多了。

因此指望花生油和花生粕价格走强,进而改善花生压榨利润,似乎有些难。

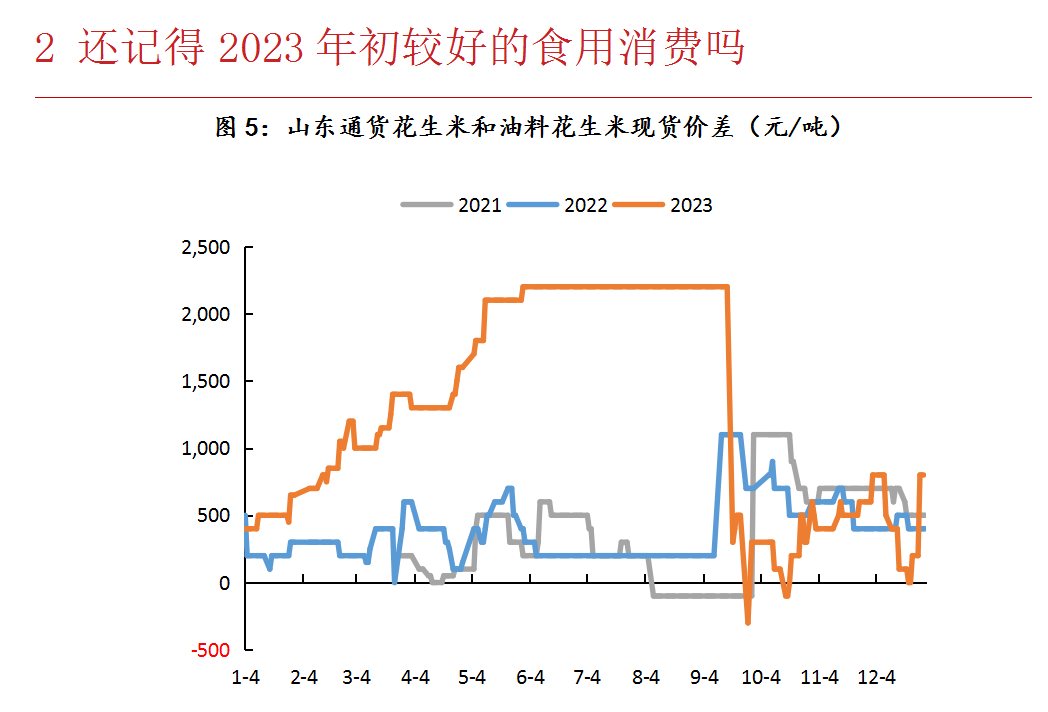

通货花生米价格曾经从2023年1月初的10400元/吨上升至最高的11200元/吨。通货花生米是没有筛选出大的和小的花生,既可以反应油料消费也可以反应食用消费,通货米筛选后,大个头的用于食品消费,小个头的可以用于压榨,毕竟油厂更在乎的成本和出油率,而不是花生大小。油厂采购的油料米在年初盘面大涨中波动较小,引领盘面涨幅的更多是食用花生消费以及进口米涨价(苏丹局势动荡下担忧进口米到港)。今年初由于疫情防控放松,食用消费好转。而因为油厂榨利亏损,油料米价格相对萎靡,两者价差走扩,高价差也侧面验证食用和压榨需求状况差别。

但是现在通货米和油料米的价差并没有像2023年初那样突兀,根据终端反应,今年花生制品的消费需求与花生油一样,是偏差的,甚至节前备货也是不理想,于是通货米和油料米的价差也就出现了塌陷。疫情结束之后,居民收入下降,消费降级,实际下游需求恢复程度还是有限的,仍未达到疫情前水平,因此暂时寄希望于食用端消费带动盘面也是有限。

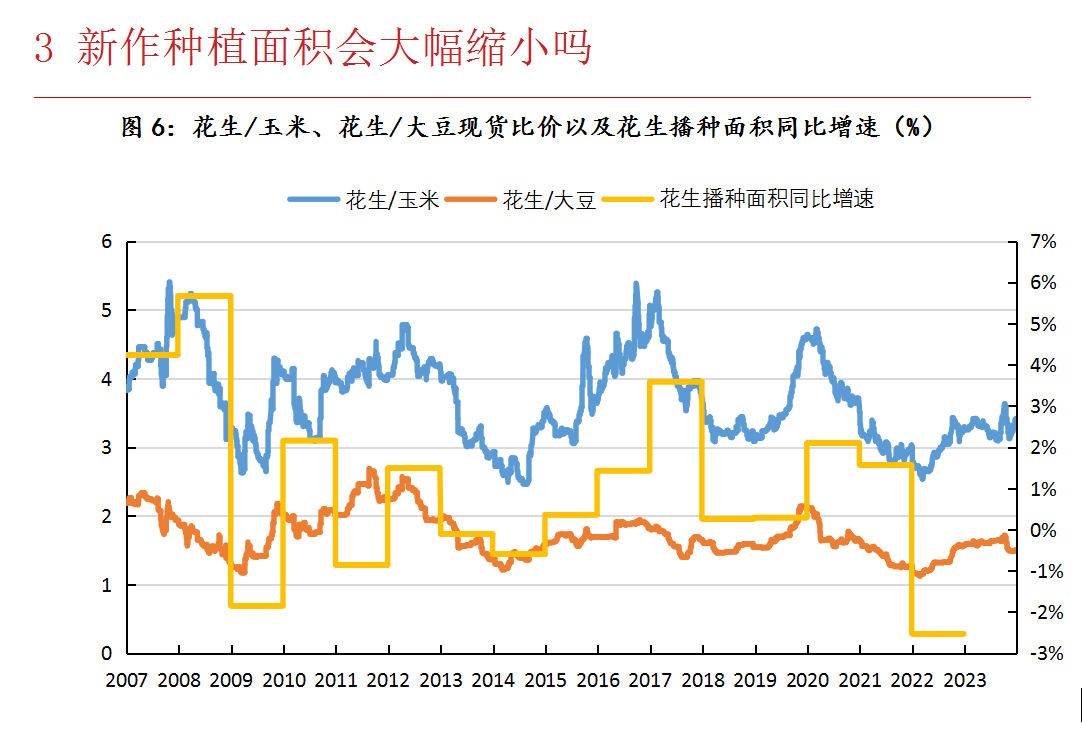

从2007年以来,如果之前花生和大豆或者花生和玉米比价逐步走高,最后也偏高,那么当年花生种植面积在多数情况下会增加,相反,如果比价逐步走低,最后也偏低,那么当年花生的种植面积就会下降,比如最近的2022年。然而现在的比价并没有大幅下跌,也并没有走低的趋势,其实还是因为当前花生的价格在历年数据中是偏高的。那么也就意味着新作花生的种植面积大幅下降的可能性较小,2404和2410合约的价差也并没有明显低于往年(一个反应旧作,一个反应新作),从这一点也能侧面验证市场并没有预期远月新作供应大幅缩减。

本次红海事件也并没有明显影响花生价格,毕竟现在不是苏丹花生的出口高峰时期,目前远月新作进口花生米到港价格在9000左右,国内进口利润较差,这会影响买船进度和数量,如果进口利润持续较差,预期到港减少也会带动盘面情绪。目前河南地区农户花生销售4成左右,东北地区在5成左右,如果春节前消费需求超预期的好转,农户销售进度赶到甚至超过正常的6成,那么彼时的花生也就有底气了,碰到低价,下游也就会更加惜售挺价,但是如果需求持续较差,销售进度慢,那么节后气温回升,上量增多,价格将会再度下跌。

(文章来源:紫金天风期货-聂波)

赣公网安备36073502000129号

赣公网安备36073502000129号